|

Сколько будет стоить нефть в 2015 и 2016 годы? Ответ на этот вопрос во многом зависит от соотношения спроса и предложения на мировом рынке, поведения ОПЕК и банковского сектора. Эксперты издания oilprice.com предлагают три возможных сценария развития событий на ближайшие два года, в которых цена варьируется от $45 до $100.

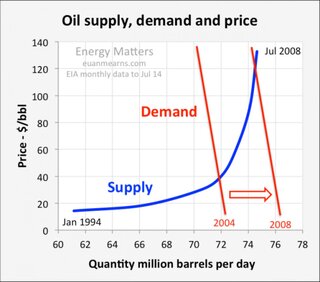

Смещение спроса на нефть в 2008 г.

Для того чтобы понять, как работает глобальный нефтяной рынок, необходимо оценить размер нереализованного потенциала, который ОПЕК предлагает или удерживает для сохранения порядка на рынке. Кстати, отказ нефтяного картеля от интервенций привел к сегодняшнему обвалу цен.

За последние 10 лет произошло три рыночных цикла, два из которых продолжались около 3 лет и имели амплитуду в объеме 2 млн баррелей в день. Более длинный цикл (4 года и с амплитудой в 4 млн баррелей в день) произошел по вине финансового кризиса 2008 г. Эти циклы отражают реакцию ОПЕК на изменения глобального спроса и предложения со стороны стран, экспортирующих нефть, но не входящих в ОПЕК.

Более короткие циклы можно считать “нормальными”, а более длинный — “экстраординарным”. Интервенции ОПЕК обеспечивали определенную ценовую стабильность. Без нее мы имеем ценовую волатильность, которую можно остановить лишь с помощью балансирования производства, спроса и поставок от стран, экспортирующих нефть, но не входящих в ОПЕК.

Объем резервных возможностей предполагает, что дисбаланс спроса/предложения может продолжаться три года: требуется 18 месяцев, чтобы достичь точки, когда излишнее предложение перерастает в относительный дефицит. При этом нет никаких гарантий, что рынок сразу же отреагирует на происходящие изменения.

Спад текущего ценового цикла начался в июле, и с тех пор прошло всего шесть месяцев. Таким образом, производителей ждет еще один болезненный год, если, конечно, ОПЕК не решит вмешаться раньше.

Очень трудно также определить, является ли нынешний переизбыток максимальной точкой производственных возможностей или это снижение спроса. Скорее всего, присутствуют оба фактора. Однако в значительной степени на обвал цен все же повлияло плохое состояние глобальной экономики, в первую очередь Японии, Китая и Евросоюза.

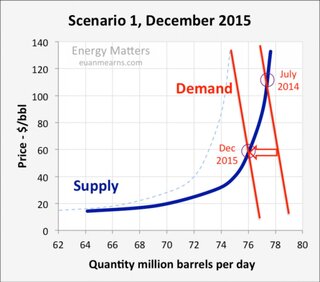

Сценарий №1 — вероятность 40%

В 2015 г. спрос упадет на 2 млн баррелей в день по сравнению с пиком лета 2014 г. Увеличение производства в странах, экспортирующих нефть, но не входящих в ОПЕК, в объеме 1,4 млн баррелей в день в 2015 г. (как прогнозирует ОПЕК) не материализуется, а это значит, что поставки будут на том же уровне, что и сегодня.

В этом случае нефть через год будет стоить примерно $60. В короткий промежуток времени цена может откатиться намного ниже, так как добыча будет увеличиваться, после чего она снизится до нынешнего уровня к концу года (падение цен также может быть спровоцировано спекулянтами).

В 2016 г. низкие цены приведут к снижению глобального производства нефти на 1 млн баррелей в день и увеличению спроса на 1 млн баррелей в день. Все это приведет к повышению цен до $105 к декабрю 2016 г.

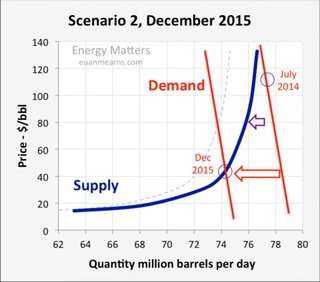

Сценарий №2 — вероятность 50%

Нынешний обвал цен заставит производителей с высокой себестоимостью добычи нефти массово объявить дефолт по кредитам, что может привести к банковскому кризису и крайне негативно отразится на всей экономике. Возможно повторение кризисной ситуации 2008-09 гг.

Спрос рухнет на 4 млн баррелей в день по сравнению с летним пиком 2014 г., при этом снизится и предложение на 1 млн баррелей. В этом случае в декабре 2015 г. нефть будет стоить $45.

Низкие цены окажут положительный эффект на глобальную экономику, которая восстановится в 2016 г., увеличив спрос на 2 млн баррелей в день. Возросший спрос и снижение добычи приведут к скачку цен к декабрю 2016 г. до $100.

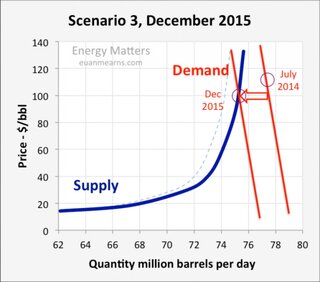

Сценарий №3 — вероятность 10%

ОПЕК “моргнет” первым, Катар и Кувейт уменьшат добычу в ноябре. Многое, конечно, зависит от Саудовской Аравии, которая может увеличить добычу, чтобы компенсировать снижение в других арабских странах.

ОПЕК уменьшит производство на 2 млн баррелей в день к декабрю 2015 г., в то время как спрос упадет на 2 млн баррелей по сравнению с июлем 2014 г. и цены восстановятся до $100 уже в декабре 2015 г.

В этом случае уже не нужен прогноз на 2016 г., так как ОПЕК определится с новой стратегией стабилизации цен на рынке, которые устроят всех, включая производителей с высокой себестоимостью.

|